公務員が家を買う事について

年収(所得)の低い沖縄では、公務員はちょっとしたブランド…、

公務員と聞くと、”給与が安定してるな”、”ちゃんとボーナスあるな”っと思ってしまう

そして、ローンを組んでまで買う高いモノっていうと、人生で一番高い買い物…、そうっ、「家(マイホーム)」です!?

ほとんどの庶民において、持ち家(マイホーム)はちょっとしたゴール(目標)…、 今回は公務員が家を買う事について真剣に考えてみた結果

って思ったので、記事にしてみました^^

マイホームより賃貸が良くね?

家を買った場合を考えると、マイホーム代を3千万円だと仮定してみます

☑ 住宅ローン返済 ⇒ 返済総額は約3,550万円 (金利を考慮)

☑ 住宅ローン借り入れ手数料 約100万円

☑ 35年間で固定資産税、住宅修繕費用、外壁塗装、水回りの修繕 等々 650~850万円

ローン控除とかもあると思うので…、ざっくり総額 4,300万円!?(仮定)

☑ 公務員の福利厚生である家賃補助(住宅手当)”2.8万円”が無くなる

☑ ローンを返す日々の生活に耐えられるか?

☑ ずっと同じ場所に住み続けられるか?(災害被害や隣人に変な人が引っ越してくるかも(汗))

☑ もし、転勤(職場変更)!?って事になったら元も子もなくなっちゃうんじゃないか?

一番痛いのは、毎月支給されていた家賃補助(住宅手当)”2.8万円”がもらえなくなる事…、

家賃補助(住宅手当)”2.8万円”は、家賃が61,000円以上の場合!

- 家賃16,000円以下:支給なし

- 家賃16,000円を超え、27,000円以下の場合:支給額=家賃-16,000円<支給限度額11,000円>

- 家賃27,000円を超える場合:支給額=(家賃-27,000円)×1/2+11,000<支給限度額27,000円>

- 家賃61,000円以上:支給額28,000円

家賃の金額によって、支給額が異なるので注意が必要です(汗)

そこで、考え方を変えてみました…、

まず、家を買える分のお金をコツコツ投資に回すのです

家購入が35年で総額4,300万なので、毎年の平均投資額をざっくり2,000万くらいとします(仮定)

ここで肝心の投資先なのですが、”配当利回りが3%~4%”近くある優良企業を複数選んで、2,000万円分の株を購入します…、

”配当利回りが3%~4%”近くある優良企業なら、

三菱UFJや三井物産、JTにキャノン、伊藤忠、他にも積水ハウス、ENEOS、ブリジストン、日本電信電話(NTT)、KDDI、オリックスなど比較的探しやすいです^^

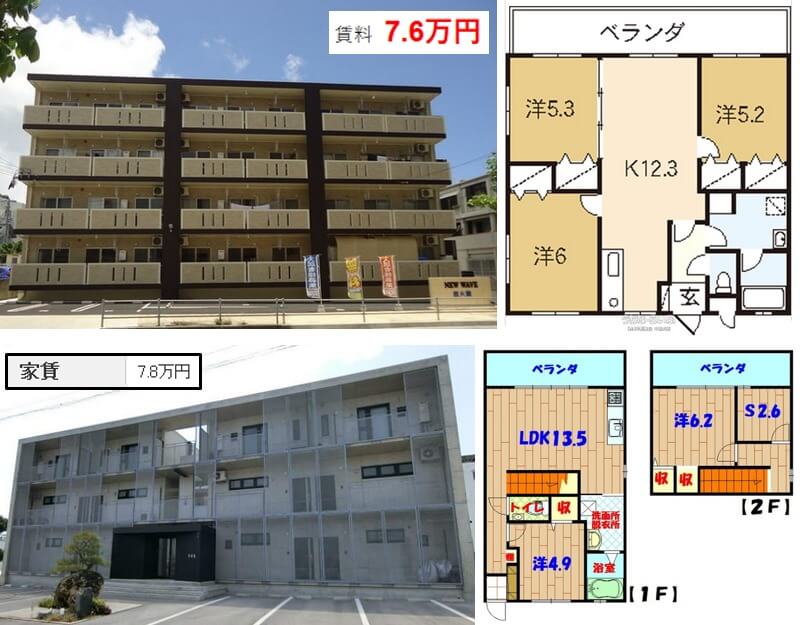

すると、配当金として、年間60万円くらい頂けちゃうので、”家賃補助” + ”月5万円(配当金60万を12ヶ月で割る)”くらいの賃貸物件が探せます

沖縄の賃貸物件で7万8千円なら管理費を含めてもかなりいい家(築浅)に住めます!

勿論、固定資産税はゼロだし、修繕費用も大家負担なのでゼロ、定期的に引っ越して”新築”に住むって事もできるかも…

最後に

しかも、家族構成(1人?夫婦?子供がいる?)や生活のバランス(車のローン?)を見ながら、賃貸料金を高く設定したり低くしたりもできます

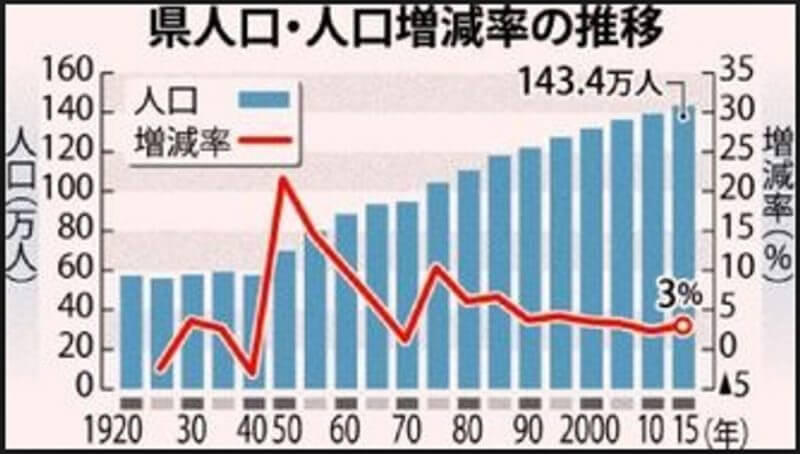

まぁ、人口が増加傾向の沖縄では関係ないかな(汗)

沖縄への移住者の数は年々上昇していて、人口は約143万人程に増加(2015年)